胖东来救不了酒鬼酒

一个多月前,酒鬼酒发出净利润暴跌超过九成的上半年业绩预告后没几天,酒鬼酒与胖东来联名的新品“酒鬼·自由爱”正式上市,立刻引发市场猜想——酒鬼酒能靠胖东来翻身吗?

而随着8月22日酒鬼酒2025年上半年度财报的正式披露,这个问题基本已经有了答案。

一场全面的“断崖式下滑”

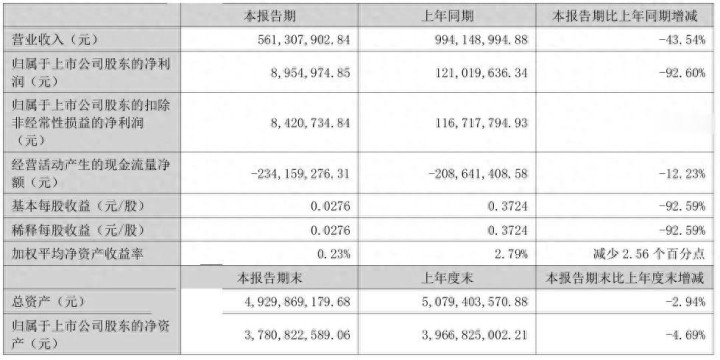

酒鬼酒半年报显示,2025年上半年实现营业收入5.61亿元,同比下降43.54%;净利润895.5万元,同比下降92.60%。

从往期财报数据来看,酒鬼酒延续了自2023年开始的断崖式下滑。

2023年、2024年公司实现营业收入分别为28.3 亿元、14.23亿元,同比下降30.14%、49.7%;同期实现归属于上市公司股东的净利润分别为5.48 亿元、0.12亿元,同比下降47.77%、97.72%。

从财报数据可见,这一“下滑”是全面的下滑。

从产品来看,酒鬼酒旗下 “内参”“酒鬼”“湘泉” 三大品牌上半年营收出现不同程度的下滑。定位高端的 “内参系列” 报告期内实现销售收入1.10亿元,同比下降35.81%,占比从19.77% 降至17.39%; “酒鬼系列” 上半年营业收入2.90亿元,同比下降51.01%;低端的 “湘泉系列” 实现营收3150.22万元,同比下滑35.87%。

从区域和渠道来看,华中依然是酒鬼酒最大的单一区域,贡献约 3.1226 亿元,占比约55.6%,但同比亦下降逾40%。华北、华东、华南等主要市场均出现较大跌幅,且“其他区域”降幅最为严重。

酒鬼酒的利润和毛利率均显著下滑。上半年营业利润895.5万元,其中第二季度单季更出现约 2300 万元的净亏损,环比变动-171.76%,显示出季节性之外的持续疲弱。公司整体毛利率也从2021年的79.97%逐年下滑,2024年毛利率仅为71.37%,截至今年6月末,公司毛利率进一步降至68.73%。

在经营稳健性方面,酒鬼酒面临存货周转效率显著恶化的挑战,存货周转天数达到1821.86天,较2024年上半年增长了734.9%,表明公司库存积压严重。经营活动产生的现金流净额为-2.34亿元,连续两年同期为负,显示出公司经营活动的现金回流能力不足。

酒鬼酒的经销商继续减少。截至2025年上半年,公司经销商数量已降至805家,较2024年末的1336家净减少531家。这一下滑延续了此前渠道收缩的趋势——2024年内经销商数量已从1774家减少至1336家,净流失438家。

酒鬼酒过往的业绩增长,在一定程度上依赖于向经销商压货的模式。这种做法在行业景气阶段尚可暂时维持增长表象,但随着市场环境转变,结构性问题便一一显现,此前冒进与透支的后果是,扩张后的网络在行业下行期面临回笼困难,合同负债与预收款规模缩减也反映出渠道回款与运输端的脆弱性。

酒鬼酒的“短热”与“长寒”

尽管业绩跳水,但酒鬼酒股价近期表现强劲。

8月以来,酒鬼酒股价自47.02元上涨至8月25日的67.14元,其中在8月19日、20日连续两天涨停。

原因在于此前胖东来酒鬼酒与零售标杆企业胖东来的合作引发了广泛关注。酒鬼酒与胖东来联名打造的“酒鬼·自由爱”于7月19日正式上市,并迅速成为市场焦点,首日上线便引发抢购热潮。这款产品能否成为酒鬼酒业绩反弹的关键转折点,备受行业内外关注。

但从战略层面看,这类联名更像一次局部营销成功,而非公司业绩长期向好的决定性因素。原因有三点:

体量受限——联名款的产量与渠道覆盖远不能替代酒鬼酒现有主流产品的收入规模;

可复制性风险——依赖单次爆款容易形成短期波动,但难以建立持续复购与品牌忠诚;

根本的结构性矛盾未解——渠道库存、经销商效率、核心中高端品牌吸引力下降等问题并未因一次联名得到根本改善。

综合来看,酒鬼酒当前处于“短热—长寒”的风险格局:联名与促销带来的短期流量能迅速放大公众关注并改善局部现金流,但公司要想恢复到稳定增长轨道,需要同时解决渠道结构、产品价格体系与品牌定位三大难题。

当前行业的“马太效应”正在加速市场资源向头部品牌集中,中小品牌必须在产品力与渠道效率上同时实现突破,才能在竞争中站稳脚跟。

酒鬼酒其实自己也很清楚,酒鬼酒方面表示,将以清理渠道库存、精耕重点区域(尤其湖南本地市场)、加强终端动销与价格体系重建为主线,同时推进新品与渠道合作。若这些优化产品结构,拓展销售渠道,提升品牌影响力的措施能在三季度逐步落地并带来可持续的终端动销回升,酒鬼酒仍有修复空间;只是靠一次“胖东来式爆款”很难完成从疲弱到复苏的质变。

仅仅靠胖东来是救不了酒鬼酒的,能救酒鬼酒的只有自己。

热点资讯

- 外媒发现:中德经济伙伴关系,变了!

- 海量财经丨美团将与头部餐饮商家共建万家卫星店 推动明厨亮灶和

- 新势力车企,逃不过“产能困境”?

- 生肖鼠, 别眨眼! 4月6日到4月8日, 这笔横财真会砸你头

- 网红“唐飞机”直播驾机坠亡,谁来担责?

- 中国航天年末王炸! 双星发射填补国际空白

- 胖东来救不了酒鬼酒

- 全球首家!小鹏飞行汽车量产工厂试产 首台“陆地航母”飞行器下

- 精品之作《逍遥赘婿王爷》,让人过目不忘的片段,高能不停,品别

- 黔南州组织2025年上半年征兵数据实力会审